Como é que se diz "o problema não é a falta de casas" em inglês?

Desde a crise financeira de 2007/08 que o imobiliário é muito atrativo para vultuosos investimentos financeiros especulativos a uma escala cada vez mais internacional. Para que os preços das habitações possam descer, são necessários mecanismos robustos de controlo e limitação da procura especulativa. Não basta apostar na ilusão da construção de alojamento numa lógica de mercado.

Numa edição recente de um famoso programa de rádio da BBC (Any Questions), e perante a questão colocada por uma ouvinte – por que razão a sua filha de 29 anos não conseguia pagar uma casa – a economista britânica Ann Pettifor teve uma resposta que surpreendeu os restantes participantes no programa: "não há falta de casas no Reino Unido (…), pois há mais habitações que famílias". E acrescentou: "o que falta são casas a preços acessíveis para a população, uma vez que os preços estão inflacionados por um muro de dinheiro global".

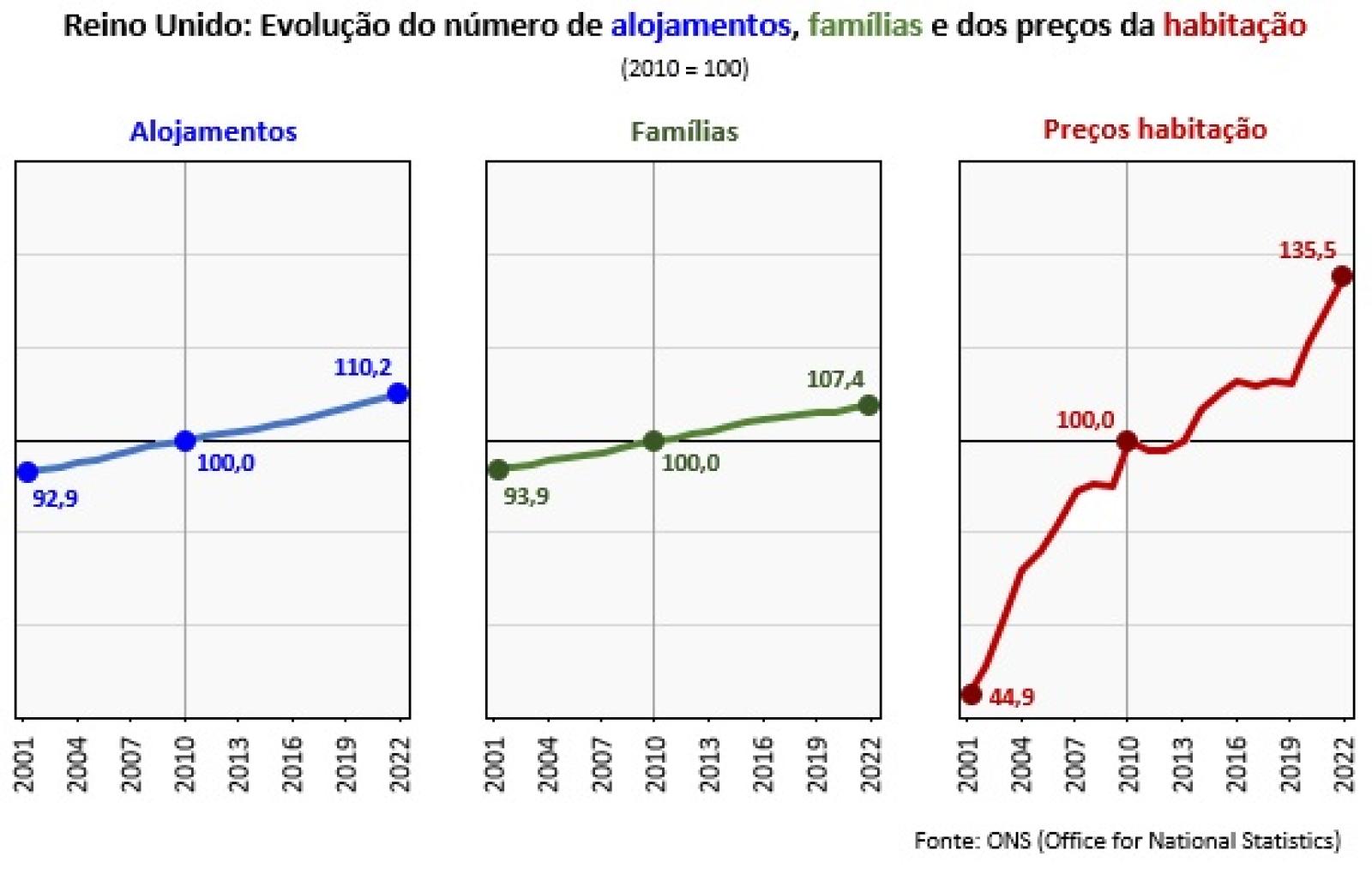

Os dados do ONS (Office for National Statistics) confirmam a tese de Pettifor. Entre 2001 e 2022, o número de alojamentos e de famílias quase não se alterou no Reino Unido (à semelhança do que sucede, de resto, em Portugal e na generalidade dos países europeus). O aumento dos alojamentos (19%) chega mesmo a ser superior, neste período, ao registado em termos de famílias (14%), tendo a variação dos preços da habitação atingido os cerca de 200%. E mesmo considerando o período mais recente, entre 2015 e 2022, em que os preços descolam da oferta (casas) e da procura (famílias), a tendência é a mesma: o número de alojamentos aumenta 7%, o número de famílias 4%, e os preços da habitação 23%.

Como bem sublinha Ann Pettifor, não é hoje possível compreender a atual crise de habitação nos termos da "sabedoria convencional". Isto é, a partir da ideia de que a questão se resume a um simples desencontro entre a oferta e a procura, bastando que a alegada falta de casas seja suprida através do aumento da construção. Tese que, como assinala a economista britânica, "todos" – governos, privados e terceiro setor – "compraram" de forma acrítica.

É preciso não ignorar, de facto, que desde a crise financeira de 2007/08, o imobiliário se converteu num domínio muito atrativo para vultuosos investimentos financeiros especulativos – o tal "muro de dinheiro" de que fala Pettifor – que passaram a funcionar a uma escala cada vez mais internacional. Ou seja, numa mudança que torna obsoletos os quadros de análise que assumem a oferta e a procura de habitação à escala das fronteiras nacionais (e, portanto, delimitadas) e circunscritas à lógica da função residencial dos imóveis (que exclui, portanto, o seu "uso" enquanto ativo financeiro).

É a "especulação no mercado imobiliário que está a alimentar a subida estratosférica dos preços da habitação e não a escassez da oferta", sublinha Ann Pettifor. Com a agravante de a própria subida dos preços acentuar essa dinâmica, ao tornar ainda mais atrativos os investimentos especulativos no setor. O que significa, por seu turno, como sublinha também a economista, em artigo no The Guardian, que não é a construção de mais alojamentos que vai resolver a crise de habitação no Reino Unido.

Em suma, para que os preços das habitações possam efetivamente descer, de modo a que fiquem acessíveis aos rendimentos das famílias (que deveriam ao mesmo tempo aumentar), é necessário adotar mecanismos robustos de controlo e limitação da procura especulativa, ao invés de continuar a apostar na ilusão de que o aumento da construção de alojamentos, ainda para mais numa lógica predominantemente de mercado, resolverá o problema.