Doutoranda em Economia Política. Envolveu-se nas lutas pelo direito à habitação em 2005 e criou em 2012, com outras pessoas, a Habita!.

A organização popular é a única resposta contra um Estado refém dos interesses imobiliários

Um Estado refém do complexo financeiro, imobiliário e turístico, porque fez deles depender a dinâmica de crescimento e emprego, não resolverá a crise da habitação, não valorizará os salários nem fará investimento público. Só nos resta organizarmo-nos, mas uma manifestação não bastará, é preciso mais: a força de uma maioria social.

Verónica e Sérgio são pais de três crianças com 5, 9 e 11 anos. Ela e o marido estudaram, são licenciados, trabalharam em várias áreas e começaram um novo negócio. Diziam, quando chegaram à associação Habita, que tinham uma vida “normal”, feliz. Mas, um dia, o senhorio da casa onde viviam disse que não renovava o contrato.

A família começou a procurar ativamente uma nova casa para arrendar e, de súbito, compreenderam que, por mais que procurassem, não conseguiam encontrar nada, que não havia casas para arrendar em toda a área metropolitana de Lisboa a um preço que pudessem suportar. Quando aparecia alguma casa que pensavam conseguir pagar – ainda que com grande esforço - havia uma lista grande de candidatos e os senhorios escolhiam sempre quem tinha maiores rendimentos e melhores fiadores. Esta família, sem rendimentos altos e sem família alargada, ficava sempre para trás.

O tempo foi passando e aproximou-se a data de fim do contrato. Verónica e o marido, isolados e com medo, não quiseram resistir, apesar de não terem qualquer alternativa habitacional, e não permaneceram na casa que habitavam para além da data estipulada. A família saiu e, vendo-se na rua, telefonou para o número da emergência social 144 pedindo apoio até encontrarem uma casa. A Segurança Social pôs a família numa pensão com a condição de que fosse temporário e que saíssem rapidamente. A família correu à procura de casa. Fez múltiplos pedidos de habitação social, à autarquia, ao Instituto de Habitação e Reabilitação Urbana e à Segurança Social. Mas nada.

Passou um ano. Desde então, a família tem andado de pensão em pensão, ora expulsa pela Segurança Social, porque já excederam o tempo do apoio, ora voltando a telefonar para a linha 144. Já dormiram em várias pensões, em vários concelhos da Área Metropolitana de Lisboa para onde a Segurança Social os manda, e até em parques de campismo. Há um ano que a sua vida se vai desestruturando.

Procuram continuar a trabalhar, mas com muita dificuldade, e a apoiar o estudo das filhas. No entanto, o facto de não conseguirem aceder a uma casa, de não terem um apoio do Estado mais consistente e andarem com as malas de um lado para o outro, está a desestabilizar a sua vida e a prejudicar a sua saúde física e mental. As pensões onde têm passado não são adequadas para se cozinhar, também não têm frigorífico e o apoio alimentar foi cortado pela Segurança Social: quer pressioná-los a sair. Comer fora todos os dias é caro e acaba com o parco orçamento familiar.

Esta família tem feito tudo para que as crianças não saibam da situação aflitiva em que se encontram. Inventam histórias, vivem-nas como se fossem aventuras. Do ponto de vista escolar, passaram a fazer ensino doméstico e procuram por tudo que a aprendizagem dos filhos não seja prejudicada. Há um ano que vivem como nómadas. Esta é a situação da família que, até à carta do senhorio tinha uma vida normal, hoje está em situação de sem abrigo. Este é apenas um exemplo das múltiplas manifestações da emergência habitacional que vivemos.

Porque chegámos a este estado?

Desde a crise financeira internacional de 2007/2008 que a descida das taxas de juros, juntamente com as políticas de quantitative easing do Banco Central Europeu e da Reserva Federal norte-americana, transformaram a habitação em algo extremamente apetecível para fundos de investimento, empresas e pessoas ricas que procuram aplicar excedentes financeiros e ter rendimentos significativos.

A concentração da riqueza a nível mundial na mão de cada vez menos pessoas e empresas e, por outro lado, a proliferação de montantes gigantescos de dívida (de empresas, de Estados e das famílias) levam a que existam triliões de excedentes em capital financeiro à procura de aplicação. Bancos, empresas e outras instituições financeiras e gente rica procuram alavancar dívida e “pools de dinheiro” na forma de títulos e produtos financeiros diversos acompanhados da criação de novos fluxos de rendimentos baseados em ativos. A transformação progressiva de recursos em classes de ativos significa a concentração de bens socioeconómicos de forma a gerarem fluxos de rendas comerciáveis.

Num mundo em que o crescimento económico – motor do capitalismo – tem um abrandamento prolongado, a reprodução do capital é crescentemente rentista e financeirizada. Uma parte muito significativa dos alvos do investimento são bens e serviços fundamentais para a vida das pessoas. Sem nada produzir, mas pela sua posse ou controlo, é possível extrair rendas, transferindo desta forma rendimentos do trabalho e dos orçamentos públicos para os sectores financeiros: habitação, infra estruturas, saúde, água, energia, terra, florestas, etc. Desta forma, a produção e reprodução económica são dominadas pelas rendas e a vida económica, social e política é dominada por lógicas e atores rentistas, organizados em torno dos ativos que geram essas rendas.

Este é um processo de financeirização que precisa da inflação constante dos preços dos ativos, financiados pela dívida que se tornou força motriz na acumulação de capital.

É por estes motivos - mas não só - que vemos o capital a convergir massivamente para o imobiliário nas nossas cidades e sentimos o aumento esmagador dos preços das casas e das rendas e a construção e reabilitação nunca vista de casas de luxo. Estas servem para absorver capital, parquear dinheiro, gerar rendimentos elevados e alavancar dívida. É por isto, mas não só, que vemos o alastrar da crise na habitação.

Mas este processo não seria possível sem a intervenção ativa do Estado – o mercado está realmente longe de conseguir funcionar sozinho. No caso português, foram muitas as políticas do governo de José Sócrates, depois do de Pedro Passos Coelho e, por fim, do atual executivo de António Costa que intensificaram a atração do capital global para o imobiliário, promovendo diretamente o aumento dos preços e a crise na habitação.

Entre muitas, as principais políticas que, em Portugal, ajudaram a intensificar o afluxo de capital global para o imobiliário e a sua transformação em activo financeiro, transacionado em diferentes mercados reais e financeiros foram:

- A privatização e venda de ativos públicos;

- A transferência, apoiada pelo Estado, do crédito mal parado e bens hipotecários associados, para fundos de investimento;

- A liberalização em diferentes domínios do ordenamento do território e, especialmente, a liberalização do mercado de arrendamento, podendo-se facilmente acabar com contratos, fazer despejos express, vender, alugar por curta duração, manter vazio, aumentar rendas;

- As políticas de formação de mercado de procura para a gama alta (casas caras e de luxo) através dos chamados vistos gold (que permitem circular livremente no Espaço Schengen com vistos e passaportes portugueses), o regime dos residentes não habituais (que têm enormes descontos e borlas fiscais), os incentivos aos nómadas digitais com rendimentos elevados;

- A criação de uma enorme variedade de incentivos fiscais ao imobiliário, ao investimento financeiro neste, aos apartamentos turísticos, assim como à construção e reabilitação de luxo.

Foi este tipo de políticas que intensificou a atração do capital global e virou o mercado de habitação português para o poder de compra externo e endinheirado, desconectando-o do rendimento real das pessoas que vivem e trabalham em Portugal. E contribuíram, activamente, para o escalar dos preços na habitação e para a emergência habitacional que vivemos hoje.

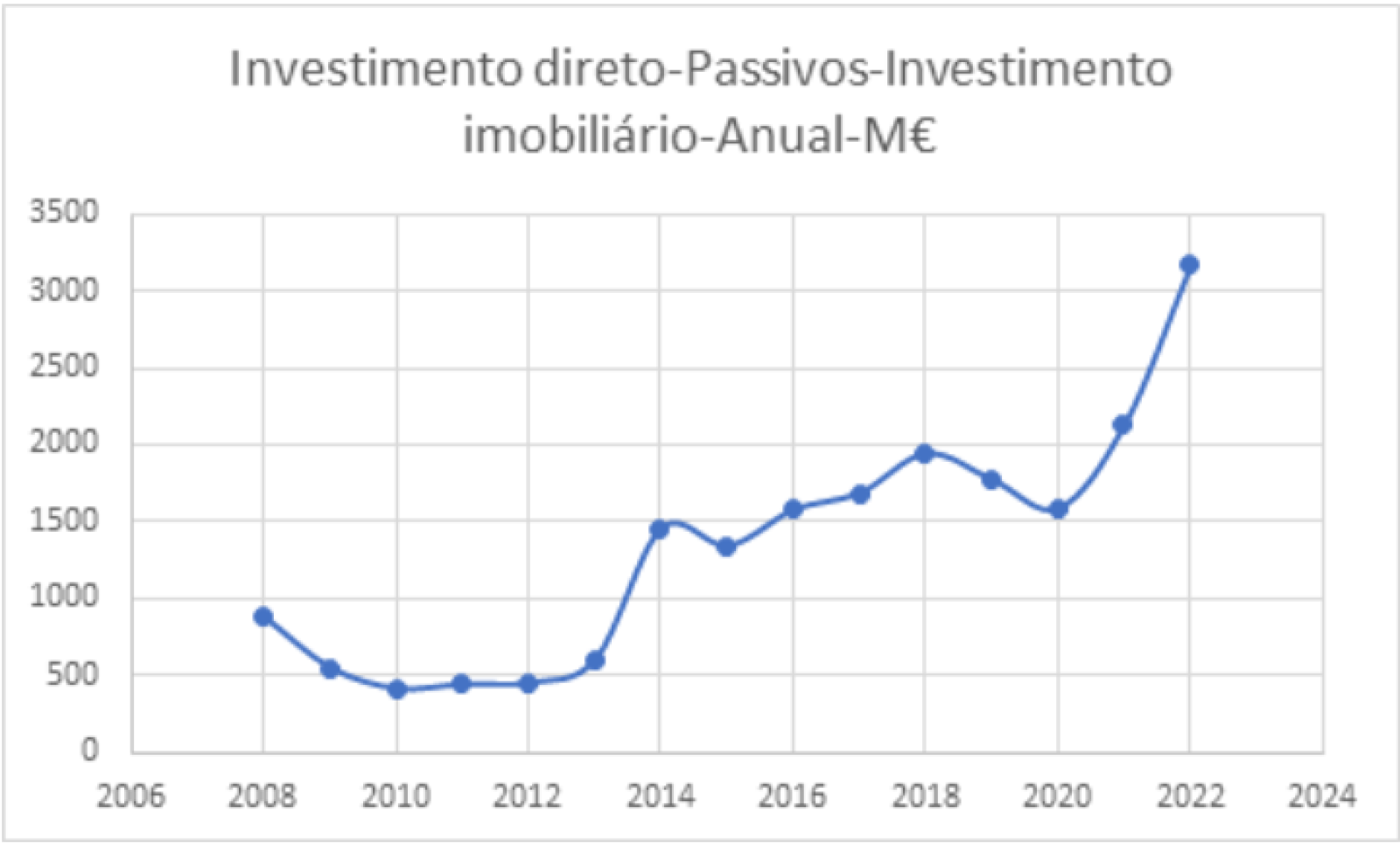

De acordo com o Banco de Portugal, o volume de investimento estrangeiro no imobiliário teve o seguinte comportamento nos últimos anos:

Da mesma forma, a aquisição de habitação por não-residentes aumentou em número e em valor desde 2012 e, em 2019, estas aquisições correspondiam a quase 40% das aquisições acima de meio milhão de euros, de acordo com o Instituto Nacional de Estatística (INE) em 2019.

Podemos deduzir que há uma correlação positiva entre o desenvolvimento de políticas de liberalização e atração do capital global que se inicia a partir de 2008, o investimento estrangeiro no imobiliário e a evolução dos preços da habitação, que se torna crescentemente inacessível e mecanismo de exclusão de um sector crescente da população que vive e trabalha em Portugal.

Porque favorece o Estado português o aumento dos preços do imobiliário e a crise na habitação?

O Estado português tornou-se refém do complexo financeiro, imobiliário e turístico porque fez depender deste a dinâmica de crescimento e emprego no país. O turismo e o imobiliário estão entre os que mais contribuem para o produto interno bruto (PIB). O turismo, também assente na valorização de ativos imobiliários, assumiu um peso crescente nas exportações, atingindo em 2019 mais de metade das exportações de serviços (Turismo de Portugal, 2020).

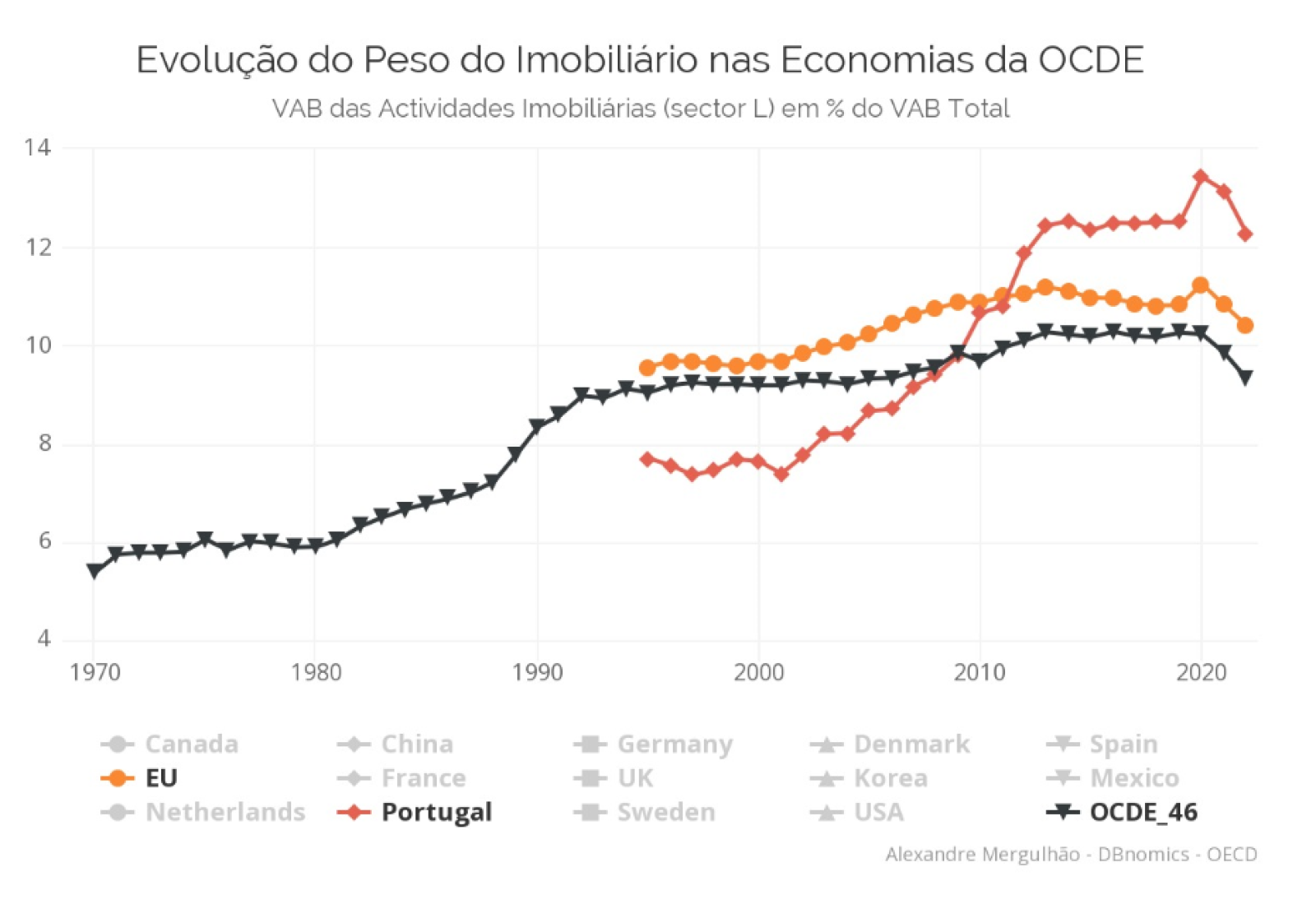

O Imobiliário transformou-se em bem transacionável passível de internacionalização. De acordo com Ana Drago, o VAB (resultado final da atividade produtiva no decurso de um período determinado) aumentou quase 32% entre 2008 e 2019.

Podemos observar o crescimento significativo do peso do imobiliário em Portugal, muito acima da média Europeia e da OCDE.

Por outro lado, o site da Secretaria Geral da Economia, organismo da Administração Central do Estado, anuncia com um lamentável orgulho que o turismo pesou 19,1% na riqueza produzida em 2018. E o turismo está também associado no nosso país a uma estratégia de valorização de activos imobiliários.

A atração do capital estrangeiro para o imobiliário, custe o que custar, enquadra-se numa estratégia de recuperação económica, de um país que optou por contrair salários e diminuir fortemente o investimento público subordinando-o ao pagamento de dívida. Compensou-o através da valorização e rentabilização de ativos imobiliários. No entanto, e segundo estudos dos economistas José Castro Caldas e José Reis, estes sectores pouco fazem pelo aumento da produtividade da economia portuguesa, criam emprego pouco qualificado, precário e mal remunerado e são particularmente vulneráveis a contextos de crise.

Este tipo de “recuperação económica” põe, então, o país numa situação de dependência desmesurada destes sectores, contribui fortemente para a desigualdade e polarização social e para a deterioração do acesso a bens e serviços fundamentais. Uma “recuperação económica” que se faz à custa da vida de uma parte crescente da população, que vai sendo excluída e empobrecendo através desse processo, não pode ser um modelo económico aceitável e tem de ser combatido.

Apesar de sabermos que a habitação é, há muito, mercadorizada, vista como investimento para rentabilização por alguns, e que durante décadas foi finenceirizada através da política única de promoção do crédito e compra de casa própria, o que há de diferente hoje são os novos tipos de actores e de lógicas financeiras. Os grandes proprietários e o investimento institucional, através de fundos de investimento de capital global e empresas associadas, tendem a concentrar nas suas mãos habitação[7], trazem lógicas de rentabilização agressivas: dedicam-se a processos especulativos, promovem não renovação de contratos e despejos, desenvolvem habitação de luxo para venda a expatriados, promovem estratégias para máxima rentabilização com diversos modelos de short term rental, entre outras.

Os seus “clientes” não são os inquilinos, mas os investidores a quem entregam o produto das rendas. Estes actores têm maior capacidade de penetração em sectores do governo, do poder legislativo, nos domínios municipais e capacidade para moldar a legislação.

Mas há uma lacuna na análise destas lógicas: os números de concentração imobiliária não são conhecidos, pois o Estado não revela a estrutura da propriedade em Portugal e como tem vindo a mudar. É, no entanto, visível a concentração de habitação na mão de fundos de investimento e empresas. O acesso à informação sobre esta e outras questões que afetam a habitação terá de ser, também, uma reivindicação importante.

Um Estado que se faz refém do imobiliário não resolverá a crise da habitação. Por muitos pacotes de medidas para a habitação que apresente, por muitos anúncios e promessas que faça, não soluciona o problema porque não questiona nem altera nada nos fundamentos do problema: a valorização de ativos imobiliários, a desvalorização salarial e a prioridade do orçamento público ao pagamento da dívida.

Os exemplos de promessas e pacotes de medidas sucedem-se: no âmbito da criação da Secretaria de Estado da Habitação, em 2017, o primeiro-ministro António Costa anunciou que em 2024, 50 anos depois da Revolução de Abril, celebraríamos o fim dos problemas de habitação. Anunciou, também, garantindo que não tocaria no(s privilégios do) mercado, o programa de renda acessível através de isenções fiscais aos proprietários. Mais tarde, a secretária de Estado Ana Pinho apresentou a Nova Geração de Políticas de Habitação. Entretanto, o PS promove no parlamento a Lei de Bases da Habitação garantindo cumprir o maltratado artigo 65.º da Constituição.

No entanto, o problema continuou a agravar-se e o governo anunciou várias vezes o fim do programa de autorizações de residência para investimento, os chamados Vistos gold. Só que nunca acabou com eles e não acaba agora, com o novo pacote de medidas Mais Habitação.

No atual pacote de medidas Mais Habitação o governo anuncia novamente o fim dos vistos gold. No entanto, o que faz é acabar com as autorizações de Residência para Investimento no artigo 90.º-A da Lei n.º 23/2007, sem mexer até agora no artigo 60.º da mesma lei de Estrangeiros. Ora, esta lei permite vistos para imigrantes empreendedores através de “operações de investimento” via fundos de investimento, que depois poderão investir em imobiliário. Resumindo, é bem possível que tudo fique na mesma.

Além disso, o governo, com o Plano de Recuperação e Resiliência, aproveitou para financiar, finalmente, o expectante programa para o desenvolvimento da habitação social 1º Direito, depois de mais de dez anos de orçamento inexistente para a habitação. Mas o investimento é considerado muito insuficiente para as necessidades pela associação Habita, e também pela Rede H.

O governo aprovou e apresentou recentemente ao parlamento o Programa Nacional da Habitação. Como se este último não tivesse existido, três meses depois, e perante o anúncio de manifestações que se pressentem grandes para Lisboa, Porto e outras cidades, apresentou agora de forma apressada e caótica o novo pacote de medidas Mais Habitação, cujo grosso são mais isenções fiscais e apoios à propriedade. Vai despejar cerca de 900 milhões em dinheiro público no imobiliário, tentando desta forma convencer o sector a colocar casas no mercado projetando a ilusão de que isso fará baixar os preços. A experiência tem-nos mostrado que não é por aqui que o problema se resolve.

A recente discussão, aparentemente acalorada, entre proprietários e governo com enorme eco na comunicação social sobre a questão do arrendamento forçado de casas vazias, mostrou na verdade um jogo político inteligente: por um lado, o governo que procura dar um ar de esquerda e finge que está a tomar medidas fortes para resolver o problema da habitação e, por outro lado, os proprietários, que confirmam isso, fingindo que as medidas os vão afetar negativamente. Tudo isto não passa de teatro.

O arrendamento forçado prevê muitas exceções garantindo-se desde logo que não toca nas casas de fundos de investimento e empresas que tenham casas para venda durante três anos. Como eles criam empresas para comprar e vender entre eles, o mesmo vai continuar a acontecer. Por outro lado, não há nenhum risco para a propriedade, uma vez que o Estado iria arrendar a preços elevados, para depois subarrendar. Para os proprietários, são ganhos garantidos sem qualquer investimento, trabalho ou risco.

Mas o governo sabe que esta discussão desvia as atenções do essencial, e dá visibilidade à propriedade e aos sectores neoliberais acirrados que aproveitam para deixar claro - com o apoio do Presidente da República - que não estão disponíveis para ceder nem um milímetro nos privilégios que têm. Idem para o sector do Alojamento Local e as medidas sobre que fingem resolver o problema por esta via.

A organização popular é fundamental para enfrentar a crise da habitação

Perante o poder do complexo financeiro-imobiliário e turístico, nas suas múltiplas dimensões, só resta aos sectores excluídos do seu direito a habitar organizarem-se. Deste lado, poderá estar uma massa crescente que tem a força da multidão, a força de uma maioria.

A Habita envolveu-se ativamente na construção de uma plataforma ampla com o lançamento da Manifestação Casa Para Viver, cujo manifesto, construído colectivamente, está a ser subscrito por múltiplas organizações de diversas áreas sociais e inspirações políticas à esquerda. A cada dia juntam-se mais cidades à mobilização prevista para este sábado, 1 de abril. Mas não bastará uma manifestação, ainda que seja muito importante para avaliar o nível de consciência e mobilização. Será preciso mais.

Por um lado, a continuação do trabalho de alianças com o envolvimento e articulação de múltiplos sectores organizados da população numa luta que se consiga construir unitária: organizações sociais, culturais e políticas diversas são necessárias no trabalho de mobilização e tomada de posição. É fundamental que as organizações, independentemente das divergências que possam ter, consigam estar juntas e contribuir para a construção de um movimento de massas, sem sectarismos e divisões artificiais. A dimensão do problema pede este nível de responsabilidade na luta.

Por outro lado, a necessidade de integrar no movimento muitos mais grupos que vão para além da especificidade da habitação. Por exemplo, os sindicatos, importantes organizações sociais, constatarão que um regime de crescimento baseado na valorização de ativos imobiliários promove a desvalorização salarial, e que uma parte crescente da população trabalhadora terá de transferir cada vez mais do rendimento do trabalho para o sistema financeiro e imobiliário. Outras organizações sociais e culturais observarão o impacto deste processo no aumento da desigualdade, na diminuição de espaços para a cultura, para o encontro social, ou no acesso a bens e serviços essenciais. É patente o impacto que a valorização do imobiliário tem no comércio e no aumento do custo de vida em geral, ou na falta de médicos e professores nas áreas metropolitanas, por causa do preço da habitação, por exemplo.

A formação de consciências é fundamental, destruindo mitos e quebrando a hegemonia liberal, combatendo a normalização de ideias como a da habitação mercadoria/investimento ou a da responsabilização individual na resolução do acesso à habitação. É necessário desconstruir ativamente os mitos do mercado livre e demonstrar quem ganha e quem perde com os processos em curso.

Finalmente, a apresentação de alternativas, consensualizando um conjunto de propostas que sejam eficazes para resolver o problema da habitação e que, por isso, terão de ir aos fundamentos da questão. São, precisamente, aquelas propostas que o governo não tem coragem de apresentar:

- Parar os despejos e a oposição à renovação de contratos (como foi feito durante a pandemia) porque vivemos uma emergência habitacional e não há alternativas;

- Controlar e baixar as rendas e dar estabilidade e longa duração aos contratos de arrendamento;

- Parar os incentivos à procura externa endinheirada e às instituições financeiras;

- Reduzir fortemente os apartamentos turísticos;

- Dar efetivamente uso às casas vazias de grandes proprietários, empresas e fundos de investimento imobiliário;

- Controlar os juros e lucros da banca, impedindo o aumento das prestações hipotecárias e a penhora de casas de morada de família.

Estas são medidas que podem resolver a grave crise de habitação que vivemos.Fazem parte do manifesto assinado por quase uma centena de coletivos que convocaram a manifestação deste sábado. É, além disso, fundamental um outro modelo económico. Organizemo-nos!